投資を始めてみたいけど、いろいろあってよくわからない。

まずは、なにから始めればいいの?

複利効果と非課税のいいとこ取りができる、NISAがおすすめです。

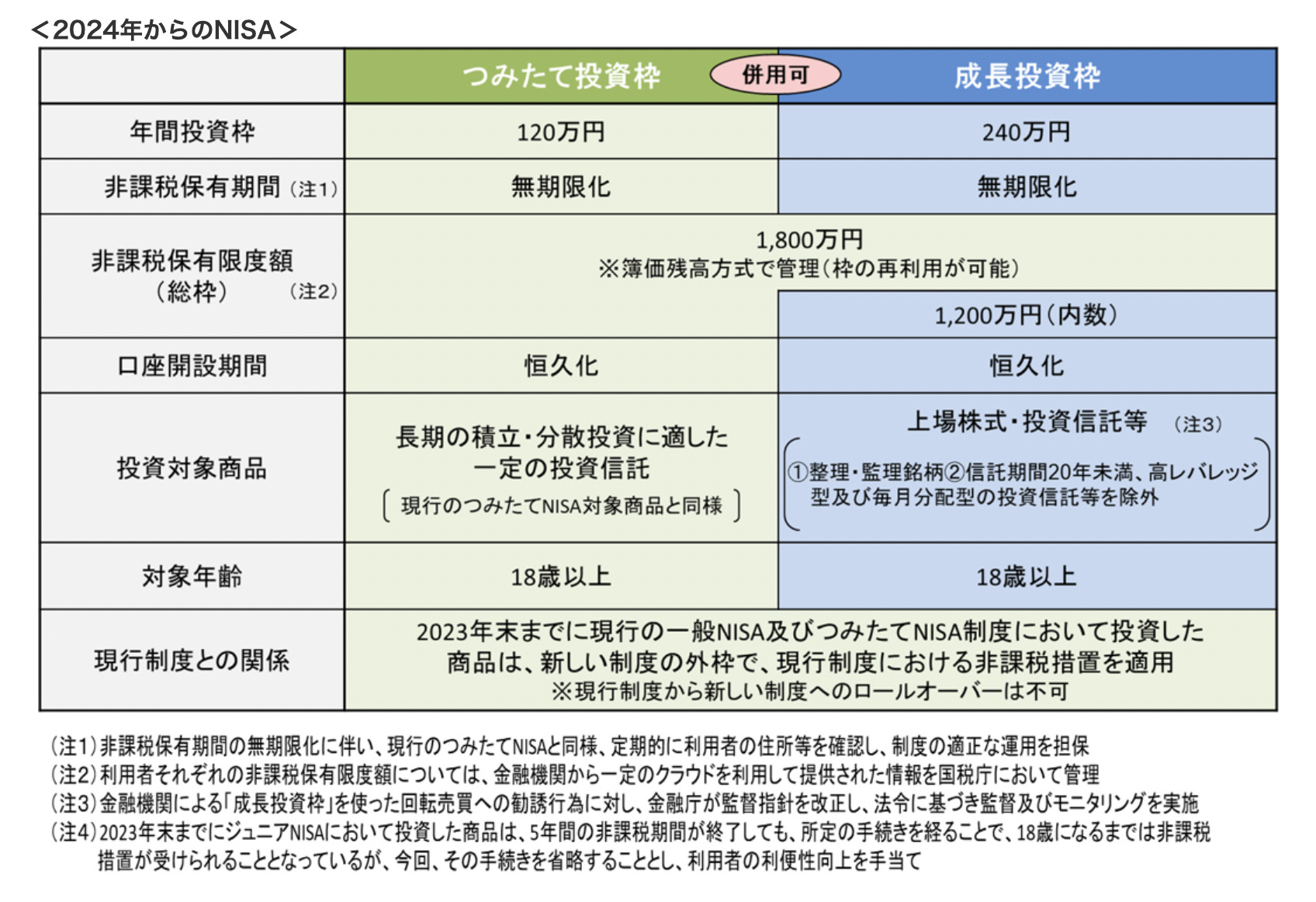

新しいNISAが始まるって聞いたけど、来年から始めた方がいいんじゃないの?

そういった意見もありますが、複利効果を最大限に生かすには、少しでも早く始めた方がいいのです!

しかも現行のNISAでの投資額は、非課税保有限度額には含まれないそうです。

では、投資初心者でも簡単に始められるように、分かりやすく説明しますね♪

そもそもNISAって何?

通常、株式や投資信託などで得た利益や配当に対して約20%の税金がかかります。

しかしNISAとはNISA口座内で毎年一定額内で購入した金融商品から得られる利益に税金がかからなくなる制度なのです。

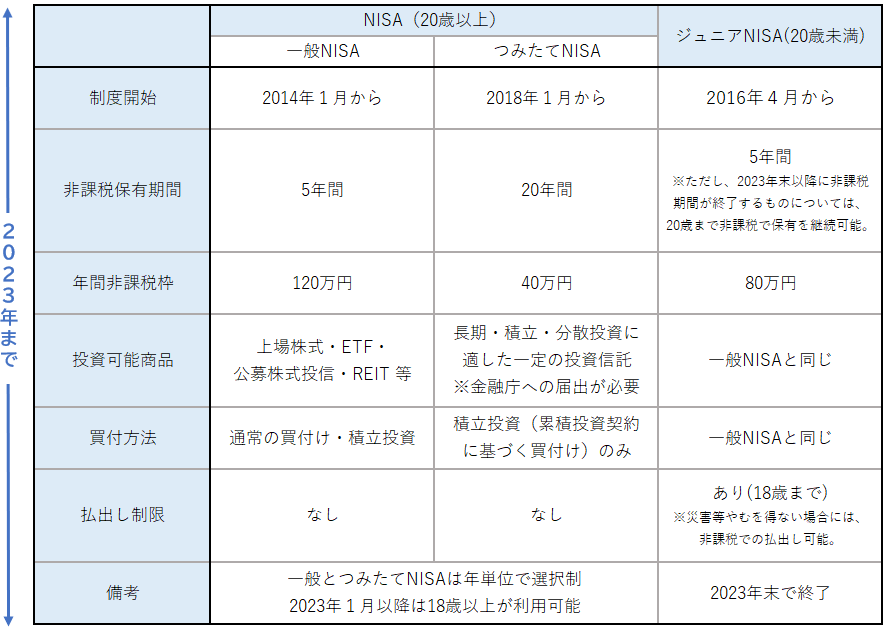

NISAには何がある?

- 一般NISA

- つみたてNISA

- ジュニアNISA

一般NISAは・・・

株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

つみたてNISAは・・・

一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

積立を前提としており、購入商品は長期・積立・分散投資に適した一定の投資信託に限られています。

ジュニアNISAは・・・

未成年者を対象とした少額投資非課税制度で、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

2020年度制度改正において一般NISAとジュニアNISAが見直され、

ジュニアNISAについては、新規の口座開設が2023年までとされ、2024年以降は新規購入ができないこととされました。

2024年からNISAがガラッと変わります。

こちらのサイトでは、現行のNISAについて説明します。

どのNISAを選べばいいの?

NISAは1人1口座しか開設できず、金融機関は1年単位で変更可能です。一般NISAかつみたてNISAかもどちらか一方しか選択できません。

一般NISAを選択したら、つみたてNISAに変えたい場合、変更手続きが必要になります。

ジュニアNISAは未成年対象の制度のため、今回は一般NISAとつみたてNISAを比較します。

一般NISAとつみたてNISA どう違うの?

一般NISAは対象となる金融商品の種類が多いのが特徴です。

投資信託に限らず、上場株式・ETF・REITなどにも投資が可能で、指値で買付をします。

5年間の非課税期間が終わると

- 翌年の非課税投資枠に移す(ロールオーバー)

- 課税口座に移す

- 売却する

いずれかを選択します。

ロールオーバーをするには、翌年の非課税投資枠を使用するため、120万円をロールオーバーすると非課税投資枠を使い切ることとなり、その年は新規の投資はできなくなります。60万円のロールオーバーならその年の投資枠は60万円となるわけです。

つみたてNISAは長期の積み立て・分散投資に適した一定の投資信託に限られるため、投資初心者にとってはわかりやすと思います。

積立設定をするので、基準価額が高い時は少ない口数を基準価額が低い時は多くの口数を購入するため平均的な額で買い付けることができます。(ドルコスト平均法)

20年間の非課税期間が終わると、一般口座や特定口座に払い出されロールオーバーはできません。

つみたてNISAは2042年までの制度なので、2042年中に購入した投資信託は2061年まで非課税で保有できます。

どっちがいいの?

どちらもメリットデメリットがありますが、個人的には初心者は購入銘柄が限定されていて選択しやすく長期で保有しやすい、つみたてNISAの方が始めやすいと思います。

どこで始めればいい?

初めてNISA口座を開設する人は、どの金融機関でもあまり差はないと思うかもしれません。

しかし、NISA口座は金融機関によって次のような違いがあります。

- 取扱本数

- 積立金額

- 積立頻度

証券会社の方が取扱本数も多く、最低積立金額も100円以上1円単位で設定できるところもあります。

積立頻度は、銀行は1月ごとのみですが、証券会社は毎日・毎週・毎月・隔月など選択肢が広くなります。

何を買えばいいのか分からないという人は、銀行や証券会社の窓口で相談しながらの方が安心できるかもしれません。

しかし今は、ネットで調べると多くの情報が得られます。世界情勢に合わせて自分で納得のいく商品を買いたい人や、自分の生活スタイルに合わせて手軽に積立金額や頻度などを調整したい人は、ネット証券がおすすめです。

個人的には融通が効くネット証券がおすすめです。

おすすめのネット証券は?

楽天証券

おすすめポイント

- 取扱銘柄が多い

- 楽天ポイントが使える・貯まる

- 楽天カードでクレジット決済が出来る

- 積立頻度が選べる

取扱銘柄が多い

取扱本数は180本以上!

取扱本数が多ければ、社会情勢に合わせて買付銘柄の選択肢が広がります。

楽天ポイントが使える・貯まる

楽天で貯めたポイントで投資信託の購入ができます。

各種他の取引でもポイントが貯まります。

楽天カードでクレジット決済が出来る

投信積立の引落方法としてクレジットカードで決済が出来ます。(毎月50,000円まで)

決済額に応じて、楽天カードより楽天ポイントが付与されます。

積立頻度が選べる

買付金額は100円から可能で、毎月または毎日、定額積立する金額を年間40万円の範囲内で設定できます。

毎日積立ではボーナス設定は出来ませんが、毎月積立の場合は年2回までボーナス設定月を決めて、指定月に買付額を増やすことが出来るので、40万円の買付可能額を使い切ることが出来ます。

SBI証券

おすすめポイント

- 取扱銘柄が多い

- クレカ積立ができ、Vポイントが貯まる

- 積立頻度が選べる

- 一度にまとめて積立が出来る

取扱銘柄が多い

170本以上の豊富なラインナップ!

低コストの『インデックスファンド』や複数の資産に分散投資する『バランス型ファンド』、高い期待リターン水準が魅力の『アクティブファンド』

投資スタイルに合わせてえらべます。

クレカ積立ができ、Vポイントが貯まる

三井住友カードでクレジットカード決済ができます。

ファンドと購入金額を設定すれば自動で投信積立が出来るので、入金の手間や万が一の購入漏れの心配もありません。

さらにクレジット決済による『Vポイント』と投信マイレージによるポイントがWで獲得出来ます。

クレジット決済の他にも必要な代金を手数料無料でご指定の銀行口座から毎月自動的に引落しする『銀行引落サービス』もあります。

積立頻度が選べる

『毎日』『毎週』『毎月』から選べます。

毎日コースは毎営業日(土日祝日を除く)積立買付を行うため、実営業日の発注回数となります。

毎週コースは月曜〜金曜の好きな曜日を指定、毎月コースは好きな日付を指定できます。

NISA投資可能枠を残らず使い切るための『NISA枠ぎりぎり注文』もあり、この注文方法を選択すれば積立設定金額を微修正する必要がなくなります。

※クレカ積立の場合は毎月コースの1日申込のみとなり、ボーナス月コースの設定もできません。

一度にまとめて積立が出来る

つみたてNISA設定のための便利な専用画面があり、投資可能枠の利用状況がひと目でわかるグラフを表示。

複数銘柄の積立設定が一括で出来る『カートつみたて』機能があり、使いやすい専用画面になっています。

積立設定済みのファンドを含めて一覧形式で把握することができ、新規設定・既存設定の内容変更も簡単にできます。

マネックス証券

おすすめポイント

- 充実のラインナップ

- 定期自動入金が出来る

- マネックスポイントが貯まる

- 積立頻度を選べる

充実のラインナップ

マネックス証券の取扱本数は15本以上!

定期自動入金が出来る

指定した金融機関から毎月1回の頻度で指定金額を引き落とし、マネックス証券の証券総合取引口座に自動的に入金される方法です。

一度設定すれば給料日の度に入金手続きをする手間がなくなります。

マネックスポイントが貯まる

投資信託を持っているだけでマネックスポイントが貯まります。

貯めたマネックスポイントは投資信託の買付をはじめ株式取引や暗号資産などの投資に使うほか、Amazonギフト券やdポイント、JALやANAのマイルなどの他社ポイントへの交換や、寄付など様々な使い道を選べます。

積立頻度を選べる

毎月つみたてのほか、毎日つみたても選べます。

毎日つみたては月額指定を設定するので、毎月ファンドの営業日数(土日祝日を除く)によって1日あたりの積立金額が変わります。

松井証券

おすすめポイント

- 豊富な取扱銘柄

- アプリで簡単

豊富な取扱銘柄

取扱本数は170本以上

アプリで簡単

投資信託の投資提案から購入、運用のメンテナンスまで、投資信託サービスの全ての機能を備えたスマートフォンアプリです。

ロボアドバイザーが一人ひとりに最適な資産の組み合わせを提案してくれますし、投資信託が100円から購入できるため投資初心者でも気軽に始められます。

まとめ

それぞれの証券会社にメリットはあります。

今は銀行に預けてもほとんど利息もつかない状況です。

いつ始めればいいかなんて迷っている暇はありません。今すぐはじめて、つみたてNISAで複利の恩恵を受けましょう♪